오늘도 클하대 재무상식 강의를 정리해본다! 이동훈 부사장님께서는 경기 방어주를 가지고 있어서 마음은 편한데, 상당히 심각한 상황으로 가는 느낌이 있다고 하셨다. 2008년, 1997년에도 보셨던 상황이 펼쳐지고 있다. 준비를 잘해야 할 거 같다.

자산의 quality는 '안전하다. 건전하다. 덜 위험하다.'라는 뜻이다. 수익률의 표준편차가 낮은 자산이 안전자산이다. 최근 코스피와 코스닥 중 코스닥 지수가 더 떨어졌다. 중소형, IT 주식 위주인 코스닥 지수의 수익률 표준편차가 높기 때문이다. 미국의 주식시장 3대 지수는 다음과 같다.

- 다우존스 : 30개의 초우량주식 시가총액 가중평균 → 대형 주식들의 변동을 보여주는 지표

- 나스닥 : Small cap(중소형주식) 반영

- S&P 500 : 505개(구글 등이 2개로 나뉘어 있음)의 주식으로, 미국 주식의 가장 보편적인 시장의 방향을 보여주는 지표

Flight from/to Quality는 채권투자에서 나오는 개념이다.

Flight from Quality(위험자산)

- 나스닥에 주식이 몰리는 경우 등

Flight to Quality(안전자산)

- 다우존스에 주식이 몰리는 경우

- 중소형주식에 투자하던 사람이 다우존스로 갈아타는 것

- 기술주 위주로 투자하던 사람이 자산주로 투자하는 것

- 성장주 위주로 투자하던 사람이 가치주로 투자하는 것

- 신흥국 화폐 투자하던 사람이 달러로 가는 것 등

이런 현상이 발생하면 왼쪽 그래프와 같은 현상(Spread)이 발생한다. 금리 차이가 위험한 상황이 되면 독일은 유럽에서 가장 안전한 국가이자 채권으로 인정받는다. 미국이나 독일의 주식·채권으로 돈이 모이면 금리가 낮아진다. 금리를 조금만 줘도 돈이 모이기 때문이다. 채권 가격이 올라간다. 주식과 비슷하다. 안전한 자산인 미국·독일 국채를 사려고 하면 파는 사람 입장에선 비싸게 판다. 채권이 오른다. 채권 가격이 오른다는 건 채권의 수익률이 떨어진다는 것이다. 미국·독일의 채권수익률이 우하향한 그래프인 이유이다.

반면 유로지역의 재무적으로 불안정한 국가(PIIGS)에 해당하는 포르투갈, 이태리, 아일랜드, 그리스, 스페인 등은 재무적으로 부실한 국가로 인정받고 있기에 채권 가격이 급격히 하락한다. 그리스 채권을 팔고 독일 채권을 사고 싶기 때문이다. 위험하다고 생각한 채권 가격이 내린다는 건 채권에 대한 공급이 늘어나니 가격은 내려가니 금리는 자연스럽게 올라간다. 금리가 오른다는 건 스프레드(차이)가 오른다는 뜻. 위험한 채권 팔고 독일 채권 사면 독일 채권의 시장가가 올라가고(액면가는 안 변한다), 금리는 내려가고, 스프레드(차이)는 내려간다. 그래서 그래프의 선이 쭉 벌어진다. Flight to Quality 현상이다.

아래의 그래프 2008년을 보면 신용 스프레드가 올라간다. 빨간 것은 위험한 자산, 파란 건 안전한 자산이다. 위험한 자산의 스프레드가 올라가는 속도가 안전 자산 올라가는 속도보다 급격히 높다. 이때 전쟁터였다. 부도 위험이 증가하니 채권 가격이 급격히 올랐고 금리는 하락했다. 채권 가격과 금리는 반비례한다. 채권의 가격과 금리가 비례하는 채권은 유일하게 하나 있다. 주택저당증권(MBS; Mortgage Backed Securities). 금리가 오를 때 가격도 오르는 현상을 보여주는 걸 OAS(The option-adjusted spread)라고 한다.

오른쪽 그래프는 자료가 잘못 들어갔다고 한다. 신용 스프레드는 신용도에 따라서 금리를 더 요구하는 금리 차이이다. 국고채 금리와 회사채 금리의 차이이다. 국고채 금리는 마치 법 같은 것이다. 나라에서 딱 정한다. 그러니 한국에서 금리의 기준인 것이다. 금리의 기준이 되는 게 만약 2%라면 기본적으로 나라에서 어떤 걸 빌려도 다 2%이다. 근데 회사가 위험한 회사이다. 그러면 "너네한텐 2%에 줄 수 없고, 2% 더 내서 4% 해." 그러면 4%와 2% 사이에서 차이가 발생한다. 2%의 차이가 신용 스프레드이다.

국고채는 금리가 낮고, 회사채는 금리가 높다. 높은 금리와 낮은 금리의 차이가 스프레드이다. 신용이 없을수록 금리가 높다. 세상에서 제일 안전한 채권을 AAA라고 한다. 가장 위험한 건 D(Default).

AAA, AA+, AA, AA-, A+, A, A-, BBB+, BBB, BBB-, BB+, BB, BB-, B+, B, B-, CCC, CC, C, D

투자 적격 등급과 투자 부적격 등급을 나누는 채권의 등급은 BBB와 BB 사이이다. 각 단위의 사이는 notch라고 한다. "1 notch 떨어졌어."는 예를 들어 A에서 A-로 내려간 것이다. 가장 핵심적인 notch는 BBB-이다. 한 notch 내려가면 BB+이다. BBB-와 BB+가 굉장히 중요한 허들이다. 하늘과 땅 차이. BB+ 이하는 투자부적격 등급이다. 채권들이 위험해진다고 하면 금리가 막 올라가고, 신용스프레드가 커졌다고 하고, 회사가 자금을 빌리기 어려워졌다고 표현한다.

한국 국채의 신용상태를 뭐로 볼까? 한국 국채의 스프레드는 미국 국채와 비교하여 신용상태를 볼 수 있다. 신용 스프레드는 내가 지금 분석하고자 하는 채권이 있으면 이 채권보다 상대적으로 안전하다고 하는 채권과의 금리 차이이다. 똑같은 채권을 비교하면 안 된다. 예를 들어 말레이시아 채권을 인도 채권과 비교하면 안 된다. 둘 다 투자 부적격 등급이다. 투기 등급. 투자부적격 등급=투기등급=Junk bond=하이일드 채권. 이런 스프레드가 커질수록 위험이 증가한다.

세계적으로 한국 국채는 안전한 국채이다. 예를 들어, 한국의 채권 금리가 3%인데, 베트남 채권 금리도 4%이면 스프레드가 굉장히 타이트하다고 볼 수 있다. 베트남은 공산주의 국가이고 여전히 정책 불안정성이 있고, 국가재정이 단단하지 않다. 이런 상황에서 한국과 비교가 되지 않는데 금리 차이는 그렇게 나지 않는다. 경기가 너무 좋고, 돈이 많기 때문에 채권을 사고 싶은 사람들이 달려들어 베트남 채권의 금리가 더 낮아진다. 그래서 안전한 채권이나 위험한 채권의 금리가 다 비슷해진다. 작년과 같이 뭘 사도 가는 장.

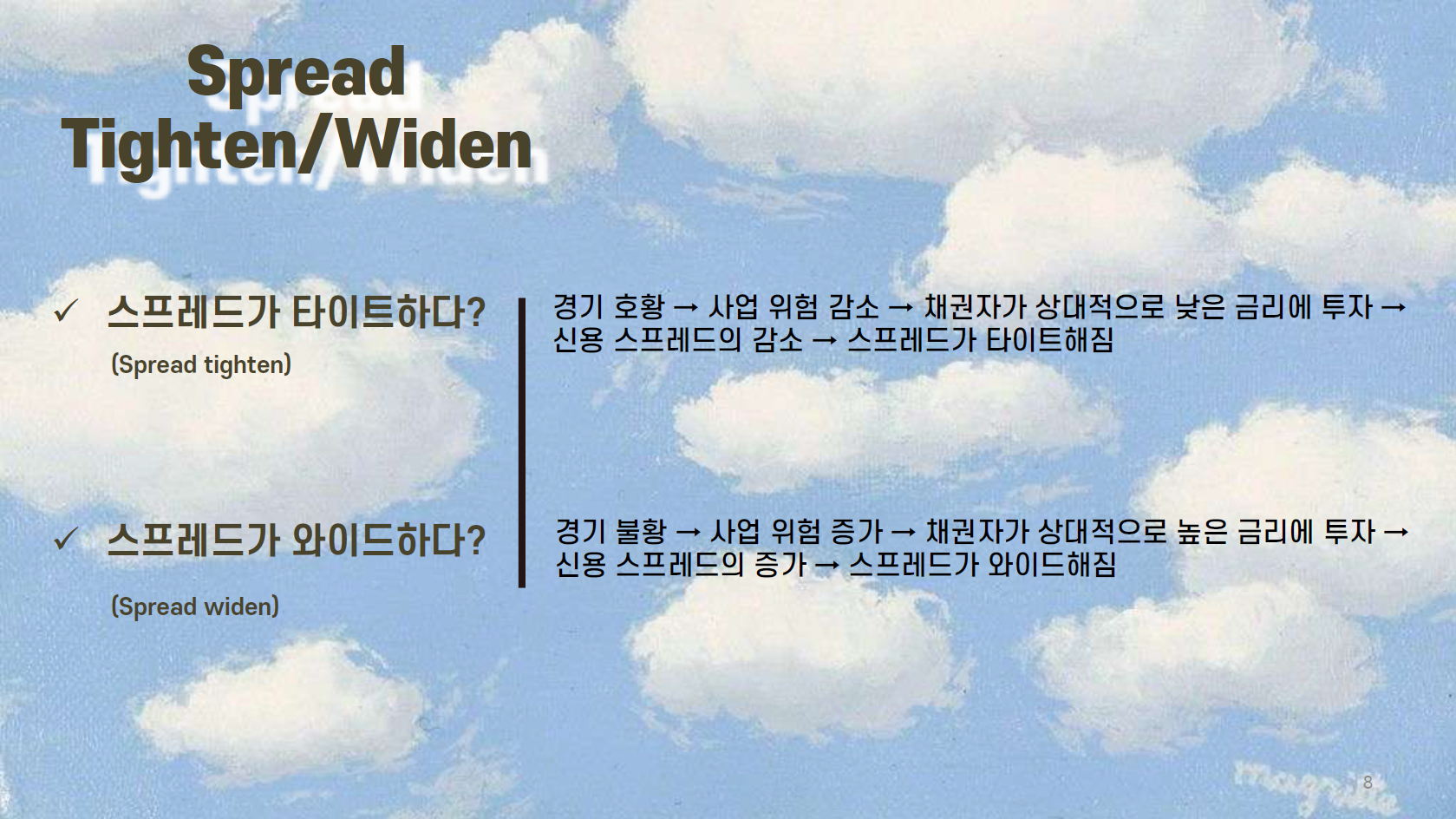

스프레드가 타이트하다? 경기가 자꾸자꾸 좋아진다는 뜻이다.

스프레드가 와이드하다? 경기가 자꾸자꾸 나빠진다는 뜻이다.

타이트하고 와이드 한 기준은 뭘까? 절대적인 게 아닌 상대적인 표현이다. 상대적으로 금리가 높다. 상대적으로 금리가 높아지는 폭이 자꾸자꾸 커진다. 약간 변해간다. '방향성'의 개념이다. 이 변곡점을 잘 알아보는 자가 투자를 잘한다.

은행 같은 곳 채권 사러 가서 "요새 어때요? 스프레드가 좀 타이트한가요?" 이러면 은행 지점장이 나온다는 썰(농담)

1. 2009년을 보면 5%까지 올라갔다. 이때 경기가 정말 어려웠다. 부도날 거 같으니 너무 위험해서 아무도 BB채권을 안 산다. 그래서 채권 가격이 급락한다. 채권 금리가 급등한다. 스프레드가 올라간다. 경기 하강 국면이다. 이 정도로 가파르게 올라간 건 금융위기 상황이다.

2. 독일 채권은 평행선이다. 프랑스의 금리는 2007년부터 2010년까지 크게 차이 없다. 이게 안전한 채권의 특성이다. 2012년 재정위기가 왔을 때, 스프레드가 6%까지 났다. 전문가들은 이렇게 말한다. "유럽 재정위기 때 스페인이랑 이태리 채권이 600BP(Basis Point:1%=100 BPS)였다니깐?"

은행에 가서 예금할 때 "요새 예금금리 가산금리가 몇 BP예요?" 그러면 지점장이 나오진 않고 실무자가 특별금리로 준다.

3. 하나는 리먼사태, 하나는 유럽 재정위기 때 스프레드이다.

4. CDS 스프레드는 신용파생스왑이다. 국가 신용도나 경제위기가 올 때 나타나는 매우 중요한 표지자이다. 사람의 Bio marker처럼 한 나라의 경제의 상황을 보여주는 지표가 많이 있는데 CDS는 굉장히 중요하다. 전문가들은 이 지표를 보고 투자를 많이 한다. CDS는 우리나라의 IMF를 일으키게 한 원인 중 하나이다.

'2050 넷 제로'가 목표이다. 탄소배출권이 요새 52~70유로인데, 2030년까지 100유로 넘을 것으로 예상된다. 석탄 발전하는 곳은 이산화탄소가 너무 많으니까 탄소배출권을 사들여야 한다. 결국엔 인프라 투자를 다시 하게 된다. 길게 보면 지속 가능한 인플레이션은 아닐 것이다.

향후 일정 기간 동안 발생하는 인플레이션일 테고, 이런 Fashionable 한 인플레이션에 투자하는 것은 현명하진 않다. 투자의 패턴으로 이해한다는 건 개인적으로 반대이다. 투자를 위한 모멘텀으로 보는 것도 반대이다. 일종의 사회적, 경제적 변화의 단초가 되는 느낌으로 이해해보자.

최근 이슈는 중국의 전력난이다. 유럽도 마찬가지. 전력 가격이 상승한다. 석탄발전소를 shut down 하고 있기 때문이다. 여러 썰이 있지만 중국 월드컵을 대비하여 환경 친숙한 중국이라는 컨셉을 보여주기 위해 중요한 정치적 agenda로 활용하고 있다는 얘기도 있고. 결과적으로 중국은 전기값이 엄청 비싸고 한국 capital도 어렵다. SK나 삼성 반도체, 태양광 만드는 회사들 원가가 급등하고 있다.

생산자물가지수가 급등하면 인플레이션이 소비자에게로 간다. 생산 인플레이션이 소비 인플레이션으로 넘어간다는 건 굉장히 자연스러운 연결이다. 최근 그린플레이션 관련 주식 가격이 상승했다. '이건 아니다.' 싶은 것들이 있는데, 돈이 몰려서 주가를 2~3배 올리는데 그게 진정한 의미의 Investment인지 물음표를 던진다.

수요 사이드를 보면, 계속 친환경 인프라를 건설하고 있다. 태양광 발전소 설치하려면 철강, 알루미늄, 구리 등 필요하다. 수요가 너무 많다.

공급 사이드는 공급망 병목현상이 발생했다. 이로 인해 철강, 알루미늄, 구리 등 원자재 가격의 상승은 작년 연말부터 맞췄을 것이다. 이거는 그린플레이션과 상관없이 투자할만한 것이다. 석탄 발전은 줄이는데 석탄 가격이 왜 오를까? 가스 가격은 폭등하고. 유럽은 4배 올랐다. 유럽을 겁주는 나라는 러시아.

항상 Valuation을 할 때 리드타임을 생각해야 한다. 똑똑한 사람은 올해 3~6월부터 Natural Gas Midstream이 Value가 있다고 얘기했다. 그런 것들을 거시경제변수를 잘 보고 있을 때 나타나는 1~2년 중기 타임 세일이다. 크게 위험하지 않은 위험 대비 수익률이 높은 개인투자다.

Gig은 원래 일시적으로 공연하는 파트타임 공연자를 뜻한다. 사람들을 다양하게 고용하는 산업에서 나타나는 형태이다. 경제에 주는 함의가 굉장히 크다. 일 하는 사람은 어디서나 원하는 일을 할 수 있다. 문제는 사회 간접 보장이 없다.

우리나라는 경제학적 관점에서 보면 효율성이 떨어지는 노동시장을 갖고 있는 게 사실이다. 문제점은 좋은 역량을 유지하는 게 생각보다 더 비용이 들긴 한다. 좋은 역량이 계속 뛰어다니게 되면 기업 입장에선 불리하다.

Clubhouse 2021.10.06 PM 9:30

'재테크' 카테고리의 다른 글

| 꼭 알아야할 인플레이션, 최적자본구조, k-contents :: 클하대 재무상식 (0) | 2021.11.11 |

|---|---|

| 헝다이슈로 보는 신용부도스왑(CDS), 에그플레이션 :: 클하대 재무상식 (0) | 2021.11.08 |

| 꼭 알아야할 테이퍼링, 스태그플레이션, 양적완화 :: 클하대 재무상식 (0) | 2021.10.15 |

| 미국 증세와 글로벌 최저한세(with. 조세피난처) :: 클하대 재무상식 (0) | 2021.09.29 |

| 장단기 금리차 역전과 이자율의 기간 구조 :: 클하대 재무상식 (0) | 2021.09.28 |

댓글